Pogledajmo još neke zanimljive podatke o bankama u Srbiji. Mislim da će to biti interesantno građanima koji još uvek štede u tim bankama.

Izveštaj je napravljen na osnovu zvaničnih podataka NBS Sektora kontrole banaka za prvi kvartal 2014. godine.

Ukupno u Srbiji ima 29 banaka u kojima je radilo 25.706 radnika. Preko 3.000 radnika je otpušteno od izbijanja krize. Nastavlja se otpuštanje. Bankarski službenici su na sedativima.

Ukupan kapital banaka je 604 milijarde dinara.

Aktiva banake je 2.834 milijarde dinara.

Deset najvećih banaka po visini bilansne sume, kredita i depozita učestvuju sa 77,3%. Koncentracija kapitala je kod najmoćnijih deset. Ostale banke poziraju.

Šta to znači?

Banke okreću 4,69 puta veći novac nego što imaju kapital.

Aktivu banaka sačinjavaju:

- krediti 56%,

- opozivi depoziti i krediti 14%,

- gotovina 9%,

- ostala aktiva 9%,

- osnovna sredstva 2% i

- hartije od vrednosti 13%.

Odakle bankama višak novca?

Sopstveni kapital u pasivi banaka učestvuje sa 21,4%.

Sve ostalo se pozajmljuje.

Od koga se pozajmljuje?

Ko to daje novac bankama?

Građani i privreda.

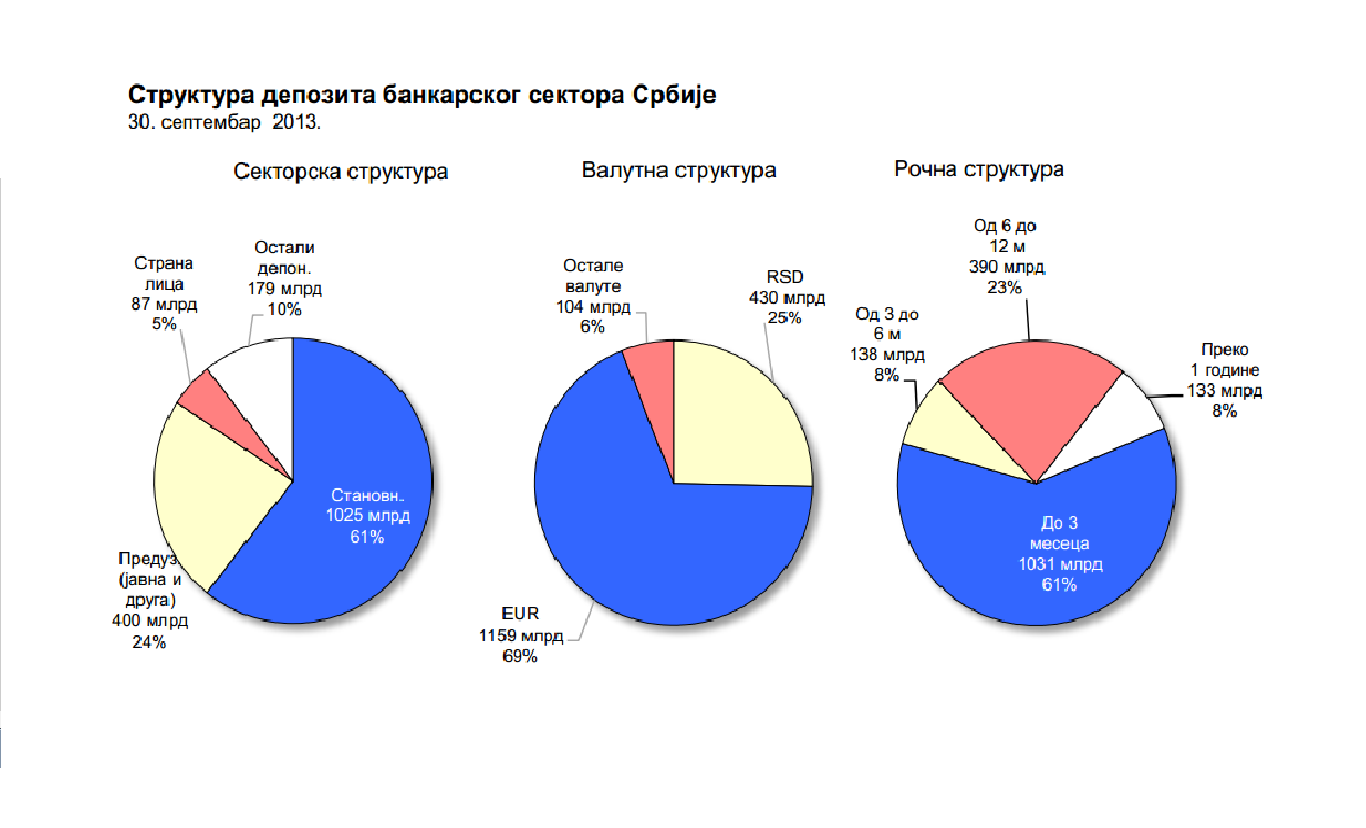

Od ukupnih depozita u iznosu od 1.692 milijarde dinara, građani su doneli u banke 1.025 milijardi dinara, dok je privreda donela 343 milijarde, javni sektor 19,5 milijardi, javna preduzeća 57,4 milijarde i sektor finansija i osiguranja 66,4 milijarde dinara.

Struktura depozita se najbolje vidi iz sledeće tabele

Šta zaključujemo iz ove tri pogače?

Građani drže banke sa 1.025 milijardi dinara ili 61% depozita.

Kada se građani naljute i osveste, onda će otzići u banke da podignu svoje depozite.

Tada nastaje USTANAK.

Valutna struktura je 75% u devizama.

Banke su preneli takvu valutnu klauzulu u svoje plasmane, ali pošto neće moći da naplate od banrotirane privrede i građana veliki broj kredita, onda znači da će samo zbog valutne strukture banke propasti.

Ročna struktura je katastrofalna.

Preko jedne godine ima samo 8% depozita.

Svih 92% depozita su sa dospećem do godinu dana.

Najviše 61% depozita je sa dospećem do tri meseca.

Banke ne mogu da opstanu sa ovakvom ročnom strukturom. To je nemoguća misija.

Kredite koje banka daje je sa ročnom strukturom da 60% su krediti preko jedne godine, od čega 29,2% krediti preko 5 godina.

Kako će banke vratiti 92% depozita do godinu dana, kada su dali 60% kredita sa dospećem preko godinu dana i 29,2% kredita preko 5 godina?

Kako?

Ročna struktura pokazuje o ranjivosti banaka i njihovoj brzoj propasti.

Problematični krediti, oni koji se javno prikazuju, tajnih je mnogo više dospeli su do cifre od 403,4 milijarde dinara ili 22,2%. Međutim, smatram da je ta cifra duplo veća i da skoro 50% plasiranih kredita ne mogu nikada da se vrate.

Vreme će vrlo brzo pokazati ko je u pravu.

Nastavak krize će potpuno potopiti preduzeća i građane.

Banke to ne mogu da izdrže.

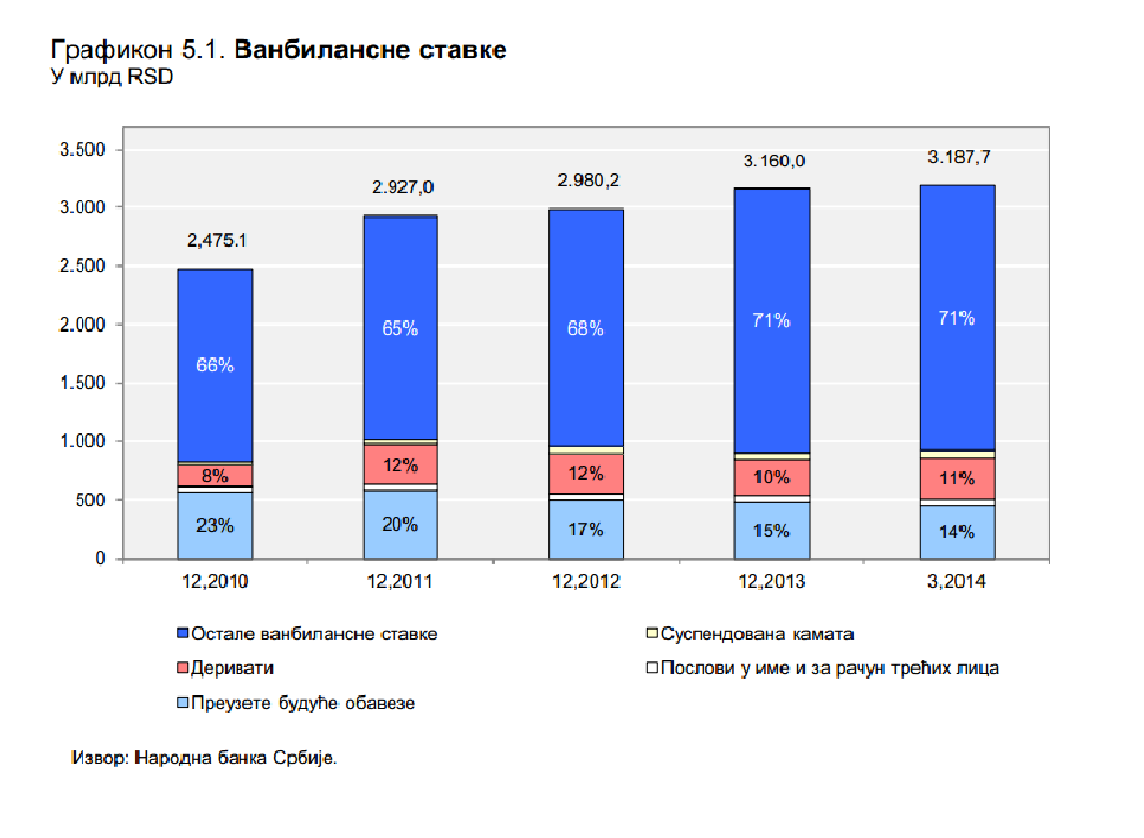

Vanbilansne stavke su se popele na rekordan nivo i iznose 3.187,7 milijardi dinara

U vanbilansnim stavkama največi iznos su izdate garancije.

Mogu da kažem, na osnovu mog iskustva sa finansijskog tržišta, da svi mešetari i neznalice koji hoće veliku i brzu proviziju nude bankarske garancije. To pokazuje da oni ne znaju da su bankarske garancije isto što i uzeti krediti, da neko to jednog dana, kada garancije dođu na naplatu mora da isplati sa računa, dok novopečeni bizmismeni nude garancije kao da su autogrami poznatih zvezda iz šou.biznisa.

Izdate garancije će potpuno potopiti banke.

To bankare neće zanimati, jer su oni već uzeli svoje provizije na izdate garancije.

Bilansne obaveze banaka su 2.220 milijarde dinara.

Vanbilansne obaveze banke su 3.188 milijardi dinara.

Ukupne obaveze banaka su 5.488 milijardi dinara.

Kako to izgleda u martu 2014. godine u evrima?

Prema tadašnjem kursu obaveze su 48,1 milijarda evra.

A kapital banaka je 5,2 milijarde evra.

Da li, gospodo drugovi, treba neki kometar?

Krvna slika banaka pokazuje vam šta morate da uradite.

Građani,

Ustanite i uradite!

Svi.

Svi vas zovu na – USTANAK!

Beograd, 29.08.2014